日本全体の貸出金と実質預金の統計では、企業は頑張って持ちこたえている様子がうかがえますが、最前線の居酒屋などへ営業時間短縮の影響はとても大きい。

テレビで居酒屋チェーンの社長が営業時間短縮についてインタビューを受けていたのを見ました。

新型コロナウィルスの流行により発出された「緊急事態宣言の営業時間短縮」が、売上に及ぼしている影響は深刻で、「居酒屋チェーンの経営を維持するために銀行からお金を借りて何とか今をしのいでいる」という趣旨のことを危機感を込めて説明されていました。

銀行がお金を貸してくれるということは、会社の売上規模がそれなりの大きさであり、毎日の売上金の口座への入金が取引銀行にとって重要と認識されているということになります。

銀行融資が受けられない資金力の弱い小規模の居酒屋では営業の継続は困難なことがわかります。

居酒屋さんの収入と支出の勝手な試算ですが

個人の感覚では居酒屋に1回飲みに行くと、一人当たり5,000程度を支払っているように思いますが、

2015年の調査によると、1か月の売上が1,000万円以上のお店の客単価は4,863円で来店客数が3,742人なのだそうです。(CASIO HANJO TOWNより https://tenpo.casio.jp/column/detail104.html)

客単価は実感とあまりかけ離れてはなさそうなのですが、来店客数はフロア面積と席数と立地で違いが大きいのですが、客単価4,863円×来店客数3,742人=18,197,346円、約1,820万円が1か月あたりの売上と計算できます。

10店舗のチェーン店だとその10倍、単純計算で1か月あたり18,200万円の現金がとりあえず銀行に入ってくることになります。

それに加えて、新型コロナウィルスの流行の終息時期も当然見越して売り上げ回復時期と返済計画が練られているはずなので経営維持のための資金なら当然融資されやすくなるはずです。

しかし、1か月の売上が300万円未満小規模の居酒屋さんでは1か月あたりの平均売上は約250万円となり、銀行から簡単に融資を受けることはできませんから都道府県からの「感染防止対策協力金」などに頼るしか手がありません。(-_-;)

話しが横道にそれましたが、

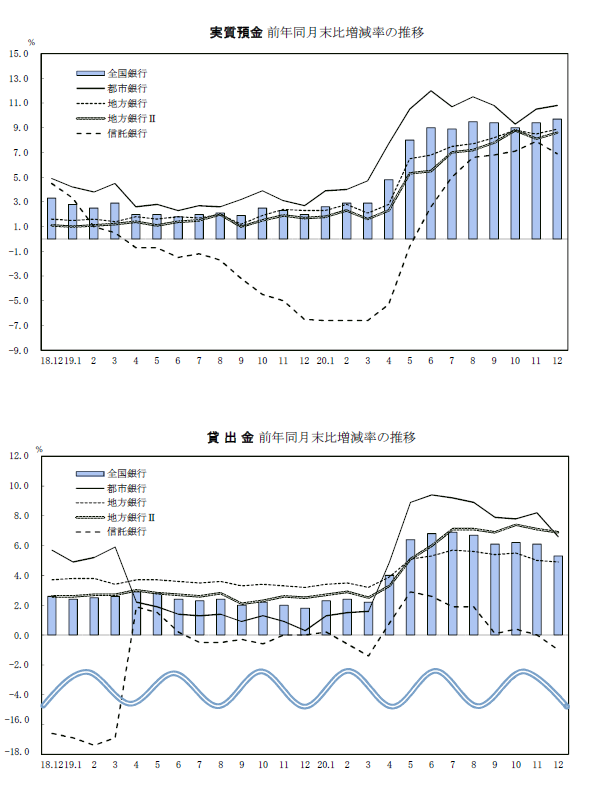

全国銀行協会の実質預金と貸出金の推移グラフを見ると、貸出金の前年同月末比増減率が2020年の4月以降増えていて、実質預金も同様に前年同月末比で4月以降増加しています。

借りたお金がすぐに使われずに預貯金として企業の口座に「そのままある」という状態がこのグラフから想像できますが、これは、これから訪れるであろう会社のピンチを見越して、あらかじめお金を借りておくという動きをしたのだなと思っています。

そして、実質預金が減少していないところを見ると、まだ借りたお金を使わずに持ちこたえているとも受け取れます。

緊急事態宣言の影響の前線にある居酒屋チェーンの社長は、緊急事態宣言による営業時間短縮の影響が大きく、銀行借入れでしのいでいると話されていましたが、日本全体の貸出金と実質預金の統計では、企業全体ではなんとか頑張って持ちこたえている様子がうかがえます。

このグラフでは、ちょうど新型コロナウィルスの流行が始まった時期から2ヶ月くらい後から貸出しが増えていることを示しています。

企業が、新型コロナの流行が経営に影響を及ぼすと想定した結果、このような動きになったのではないかと考えられます。

ただ、貸出金の前年同月末比が10月から下降気味なのは、コロナ対策のための資金調達が終わりGOTOキャンペーンなどで終息感が広がり安心感が広がったか、もしくはひと通り資金調達が終わった影響なのかもしれませんが、2021年に入ってからの企業の資金調達の状況を継続してウォッチする必要があります。

全国銀行協会の資料には数字のデータもあるので分析が好きな方は覗いてみてください。

全国銀行協会の資料 https://www.zenginkyo.or.jp/stats/month1-01/15423/16487/